L’analisi di Eleonora Mazzoni per i-Com

In audizione presso le Commissioni bilancio di Camera e Senato – nell’ambito dell’esame preliminare della manovra economica per il triennio 2019-2021 – l’ufficio parlamentare di Bilancio ha illustrato le sue valutazioni sull’impianto complessivo, sugli andamenti delle principali grandezze di finanza pubblica, sui principali interventi ipotizzati e sui loro effetti. Nei giorni seguenti molto ha fatto discutere l’analisi relativa agli interventi previsti sul sistema delle pensioni. Vediamo allora di cosa si tratta e quali sono le principali informazioni e valutazione sinora disponibili.

Secondo il disegno di legge di bilancio, al Fondo per la revisione del sistema pensionistico è assegnata una dotazione di 6,7 miliardi di euro nel 2019 e di 7 miliardi a decorrere dal 2020. Il Fondo è finalizzato all’introduzione di ulteriori modalità di pensionamento anticipato e di misure per incentivare l’assunzione di lavoratori ma il testo rinvia a successivi provvedimenti normativi per il dettaglio delle misure che dovranno essere finanziate. Nel documento presentato in audizione l’ufficio parlamentare di Bilancio ha però presentato alcune considerazioni generali relative all’ipotesi, circolata in fase di insediamento dell’attuale governo, di apertura di un nuovo canale di pensionamento “anticipato” al raggiungimento della cosiddetta “quota 100”, somma di un’età almeno pari a 62 anni e di una anzianità contributiva di almeno 38 anni.

I REQUISITI DI QUOTA 100

In primis nel documento si rileva come i requisiti di quota 100 si collochino al di sotto dell’attuale età media alla decorrenza (per età di decorrenza si intende l’età effettiva di pensionamento) di circa 4,6 anni nel caso del settore privato e 4 anni nel caso del settore pubblico. Nel 2019 potrebbero andare in pensione secondo questo meccanismo 475.000 persone, il 90% delle quali possederebbe già i requisiti alla fine del 2018, mentre il restante 10% li maturerebbe nel corso dell’anno successivo. Coloro che potrebbero beneficiare del pensionamento secondo la “quota 100” nel 2019 otterrebbero un anticipo medio rispetto alla prima uscita utile dal mercato del lavoro a normativa invariata (pensione di vecchiaia, pensione anticipata e uscita per i lavoratori precoci) pari a poco meno di due anni e mezzo.

LA SPESA PENSIONISTICA

L’aumento della spesa pensionistica lorda stimato dall’ufficio parlamentare di Bilancio, qualora tutti i potenziali beneficiari del meccanismo utilizzassero il canale di uscita appena soddisfatti i requisiti per poterlo fare, sarebbe pari nel 2019 a circa 13 miliardi di euro. La spesa resterebbe poi invece stabile negli anni successivi fermi restando gli adeguamenti automatici alla speranza di vita attualmente previsti. Attenzione però: questa stima non è direttamente confrontabile con le le risorse stanziate nel Fondo per la revisione del sistema pensionistico soprattutto perché assume, per ipotesi, l’adesione totale alla quota 100 non appena raggiunti i requisiti, senza tenere conto delle preferenze individuali. Nelle regole di calcolo delle prestazioni pensionistiche che verrebbero erogate qualora si scegliesse di beneficiare dell’anticipo è difatti incorporato implicitamente un disincentivo ad usufruirne. A ciascun anno di anticipo dell’uscita dal mercato del lavoro corrisponde infatti un minore importo annuo lordo della pensione e, di conseguenza, del valore attuale della somma delle pensioni percepite nella vita, con una perdita tanto maggiore al crescere degli anni di anticipo.

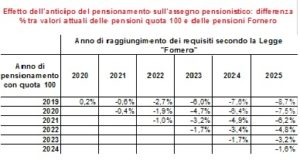

Tuttavia non va tralasciato il fatto che in caso di anticipazione dell’uscita la rata pensionistica, benché di ammontare più basso, verrebbe erogata per un maggior numero di anni. È quindi più corretto confrontare i valori attuali delle due rendite pensionistiche lorde nell’anno in cui si decide di sfruttare quota 100. Come mostra la tabella, il disincentivo è comunque crescente all’aumentare degli anni di anticipo pensionistico, e la differenza rispetto al valore attuale delle prestazioni altrimenti incassabili tramite il raggiungimento dei normali requisiti raggiunge valori percentuali compresi tra il 7% e il 9% (si veda l’ultima colonna della tabella, andando in pensione nel 2019 con 6 anni di anni di anticipo rispetto all’anno di uscita previsto 2025 la riduzione del valore attuale delle prestazioni sarebbe pari a 8,7%).

Tuttavia non va tralasciato il fatto che in caso di anticipazione dell’uscita la rata pensionistica, benché di ammontare più basso, verrebbe erogata per un maggior numero di anni. È quindi più corretto confrontare i valori attuali delle due rendite pensionistiche lorde nell’anno in cui si decide di sfruttare quota 100. Come mostra la tabella, il disincentivo è comunque crescente all’aumentare degli anni di anticipo pensionistico, e la differenza rispetto al valore attuale delle prestazioni altrimenti incassabili tramite il raggiungimento dei normali requisiti raggiunge valori percentuali compresi tra il 7% e il 9% (si veda l’ultima colonna della tabella, andando in pensione nel 2019 con 6 anni di anni di anticipo rispetto all’anno di uscita previsto 2025 la riduzione del valore attuale delle prestazioni sarebbe pari a 8,7%).

Resta inteso che una valutazione puntuale dell’adeguatezza delle risorse nel Fondo per la revisione del sistema pensionistico rispetto agli obiettivi di modifica del sistema stesso sarà possibile solo dopo l’approvazione dei criteri di attuazione per l’ancora solo eventuale apertura del nuovo canale di pensionamento.